核心摘要:

背景:新材料是現代科技發(fā)展之本,可降解塑料是新興的塑料新材料。随著(zhe)全球對(duì)改善環境的訴求越來越強烈,使用生物降解塑料被(bèi)認爲是根治一次性塑料“白色污染”最有效的解決方案。著(zhe)眼于中國(guó)的雙碳戰略目标,生物基生物降解塑料全生命周期排放的溫室氣體總量較低。在此背景下,本報告深入研究可降解塑料行業現狀。

現狀:從性能(néng)上看,PLA、PBAT、PHA等生物降解塑料性能(néng)接近普通塑料,爲替代不可降解塑料創造了條件;從技術上看,PLA生産的中間原料丙交酯技術難以完全突破,限制産能(néng)釋放,而PBAT國(guó)内生産工藝不受限于國(guó)外,産能(néng)快速擴張;從應用上看,可降解塑料主要應用在餐飲、醫療和農業等領域。根據艾瑞測算,至2025年,外賣包裝、農膜和醫療領域將(jiāng)會(huì)釋放可降解塑料需求494.8億元、72.7億元和0.172億元。

深思:長(cháng)遠來看,可降解塑料産業發(fā)展面(miàn)臨不确定性:一,可降解塑料的成(chéng)本高于傳統塑料,靠政策驅動的市場可持續性存在風險,産品的推廣最終取決于産業降本提效的空間;二,國(guó)内掌握生物降解塑料技術的企業不多,而且在關鍵環節與國(guó)外企業相比仍有較大差異,若後(hòu)續技術無法突破,存在産能(néng)無法按時(shí)釋放的風險;三,多數可降解塑料的降解基于工業堆肥集中處理或特定的溫度、濕度、菌類等條件,而實際在使用後(hòu),能(néng)否有效地收集可降解塑料并滿足降解的環境條件還(hái)有待驗證。

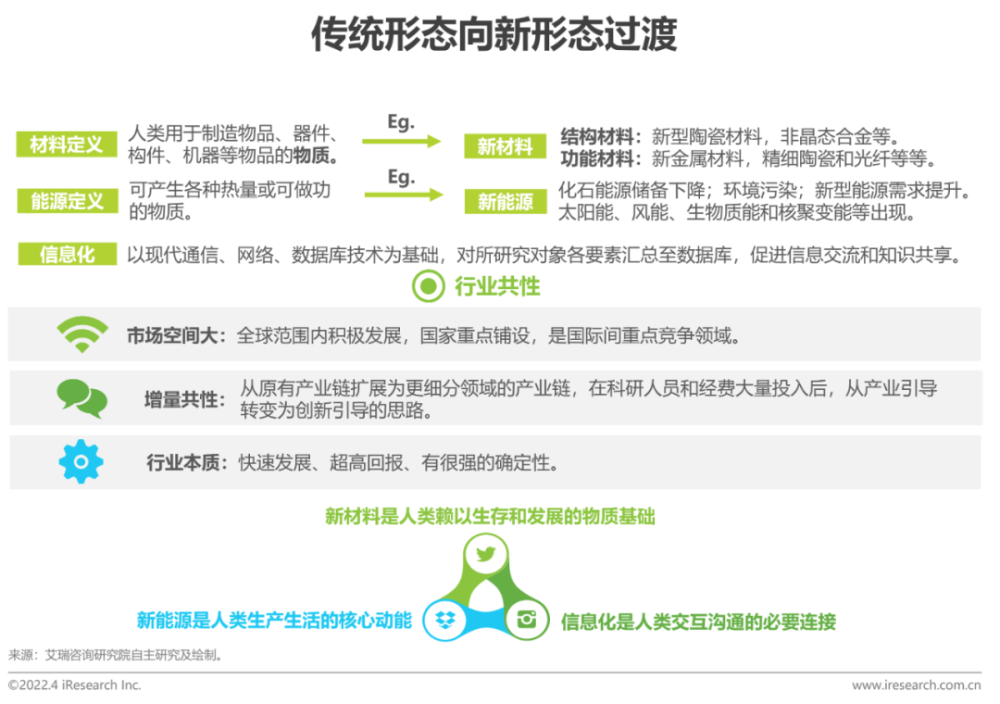

現代科技的三大支柱

新材料 / 新能(néng)源 / 信息化

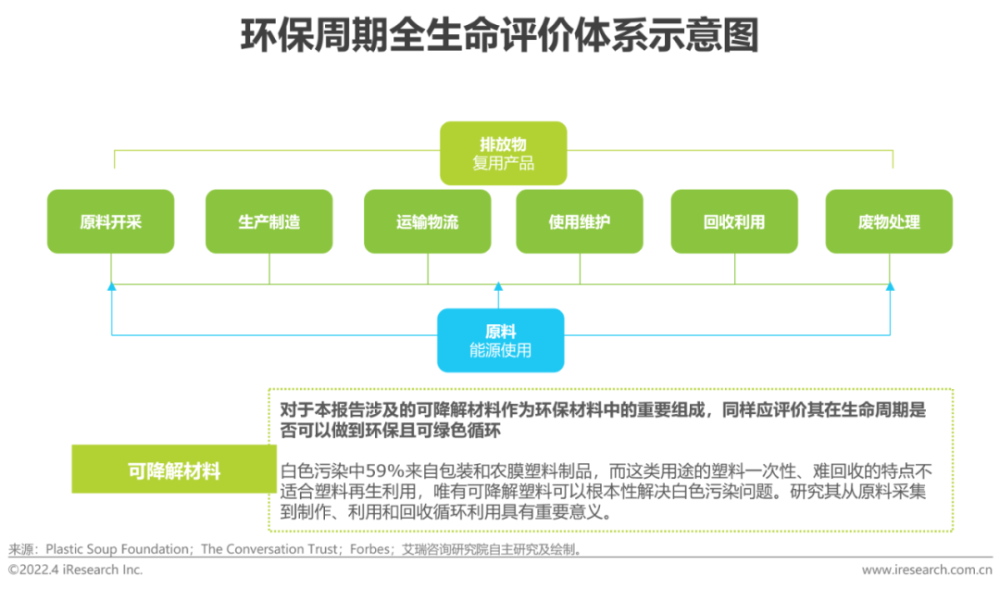

環保全生命周期評價體系

從全生命周期從“流入”到“流出”看材料的循環

評價環保材料并不僅在材料的使用階段,應該涉及材料本身的全生命周期中。包括從原料開(kāi)采、生産制造、運輸物流、使用維護、回收利用及廢物處理全流程中是否能(néng)夠盡量減少對(duì)于大環境的污染,減少能(néng)源使用等。

原料的來源和使用真正符合合理、綠色的資源消耗;制造環節中可以利用技術生産出友好(hǎo)于環境、人類的無污染産品;運輸和使用的過(guò)程中材料符合生态健康、人類健康,以及最後(hòu)環節的回收再利用和廢物處理做到真正的回到自然中去良性循環,實現真正的全生命周期體系,切實解決白色污染問題。

百年難解的白色恐怖-塑料

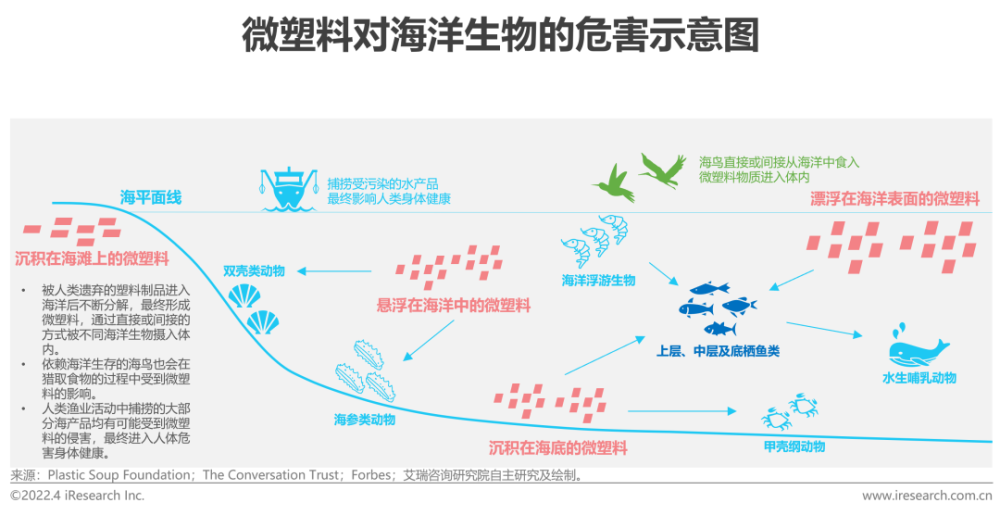

無法降解的塑料制品分解爲微塑料侵害動物和人類健康

未被(bèi)回收處理的塑料袋、塑料瓶和塑料包裝等各種(zhǒng)塑料制品在被(bèi)人類遺棄在陸地上或抛入海洋中後(hòu),將(jiāng)不可避免地對(duì)自然環境及野生動物生存造成(chéng)嚴重損害。塑料制品被(bèi)遺棄後(hòu)在自然界中逐漸變得易碎并開(kāi)始緩慢分解,這(zhè)是由于太陽光照射、氧化、物理摩擦或動物啃食造成(chéng)的。對(duì)不可降解塑料而言,其分解過(guò)程將(jiāng)永遠持續進(jìn)行。塑料碎片的尺寸因不斷分解而變得非常細小,最終成(chéng)爲微塑料形态。

微塑料物質無法降解。由于其尺寸極爲細小,因此可能(néng)随著(zhe)天氣變化、動物啃食等原因發(fā)散至大自然的各個角落,即進(jìn)入到水資源、土壤甚至飄散至空氣中,在對(duì)自然環境造成(chéng)直接污染的同時(shí)也會(huì)因野生動物及魚類的攝入而影響動物的生存。科學(xué)研究證明深海魚類的消化系統中發(fā)現有微塑料物質,而消化系統中的微塑料可能(néng)移動至肌肉組織中。一些體内存有微塑料物質的魚類是常見的商業化漁捕對(duì)象,魚類肌肉組織中的微塑料可能(néng)會(huì)被(bèi)人類最終攝入體内。因此不可降解塑料制品不但對(duì)自然環境造成(chéng)嚴重污染,還(hái)會(huì)以食物鏈移動的形式轉而危害人類健康。

常用可降解材料的性能(néng)對(duì)比

澱粉基塑料綜合性能(néng)最低,生物降解塑料性能(néng)接近普通塑料

澱粉基塑料機械性質較差且透明度低,是綜合性能(néng)最低的可降解材料。PLA(聚乳酸)、PHA(聚羟基脂肪酸酯)、PBS(聚丁二酸丁二醇酯)、PBAT(聚己二酸/對(duì)苯二甲酸丁二酯)等後(hòu)發(fā)展的可生物降解塑料性能(néng)比澱粉基塑料更好(hǎo)。

對(duì)不同的下遊應用(膜、塑料袋、杯具等),要綜合考量不同材料的耐熱性、機械和加工性能(néng)。其中,模量對(duì)于材料的軟硬影響較大。從制作硬質産品的需求出發(fā),PLA具備較高的硬度和高透明性,是理想的透明容器、管材制造原料,但耐水解性能(néng)不佳;從制造軟質産品的角度,PBAT兼具PBA(聚己二酸丁二醇酯)和PBT(聚對(duì)苯二甲酸丁二醇酯)的特性,性能(néng)接近傳統石油基塑料,具備較好(hǎo)的延展性和斷裂伸長(cháng)率,成(chéng)膜性能(néng)突出,PBS與其性能(néng)接近。PHA具備良好(hǎo)的降解能(néng)力,不要求工業堆肥等苛刻條件。綜合來看,PBAT、PLA等的性能(néng)與普通的日用消費級塑料已經(jīng)比較接近。

可降解環境條件

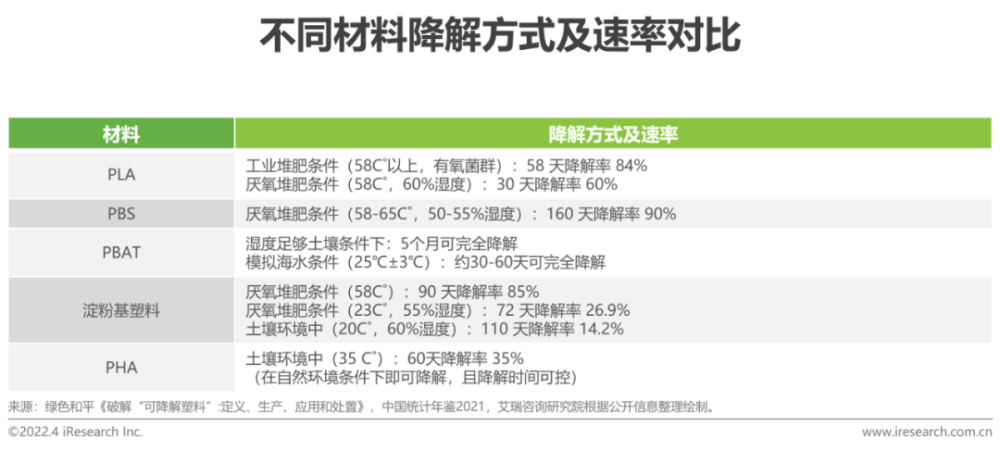

可降解材料并不能(néng)在自然界中形成(chéng)天然閉環,隻有滿足一定的環境條件才能(néng)完全降解。根據外部環境因素進(jìn)行區分,降解方式主要包括水降解、土降解和光降解,不同方式下的降解時(shí)間和條件不同,目前大多數可降解材料需要滿足堆肥條件。

生物降解材料降解環境現狀分析

鑒于原料、結構的不同,在不同的環境條件下不同的生物降解材料降解方式及速率存在差異,這(zhè)影響環保全生命周期的循環實現及長(cháng)短,進(jìn)而影響未來不同材料的使用前景。

根據有關研究顯示,目前市售的一次性生物可降解塑料産品中83%是可堆肥降解塑料,需要在工業堆肥條件下進(jìn)行降解,例如PLA、PBS等無法在自然條件下實現快速降解。但目前我國(guó)可降解材料處于起(qǐ)步階段,堆肥廠等後(hòu)端處理設施未普及,處理方式仍以填埋和焚燒爲主,未實現有效循環。根據《中國(guó)統計年鑒2021》,2020年我國(guó)城市垃圾清運和處理采取衛生填埋、焚燒、其他三種(zhǒng)方式,采取其他方式進(jìn)行無害化處理的廠數有180座(14.0%),其他方式處理量占比約4.6%,可見我國(guó)堆肥處理能(néng)力低于4.6%。

家庭堆肥可分散垃圾處理壓力,但其相較于工業化堆肥,規模小、溫度低,工業可堆肥降解塑料在家庭堆肥中不能(néng)保證降解。且具有空間需求,在較早鼓勵家庭堆肥的德國(guó),家庭堆肥多在私人花園進(jìn)行,政府部門也對(duì)家庭堆肥最小面(miàn)積作出要求,這(zhè)在中國(guó)城市是難以大範圍推廣的。家庭堆肥亦存在衛生管理、堆肥原料選擇等技術要求。

不管是工業堆肥還(hái)是家庭堆肥,都(dōu)需在降解前做好(hǎo)有效的分類,這(zhè)對(duì)居民個人的相關知識儲備、認知水平及社會(huì)有效的垃圾分類回收系統提出要求,目前我國(guó)這(zhè)兩(liǎng)項都(dōu)有待改善。

綜上,生物降解材料的後(hòu)端處理問題將(jiāng)阻礙其未來大範圍推廣,使得全生命周期循環效率低甚至無法實現。

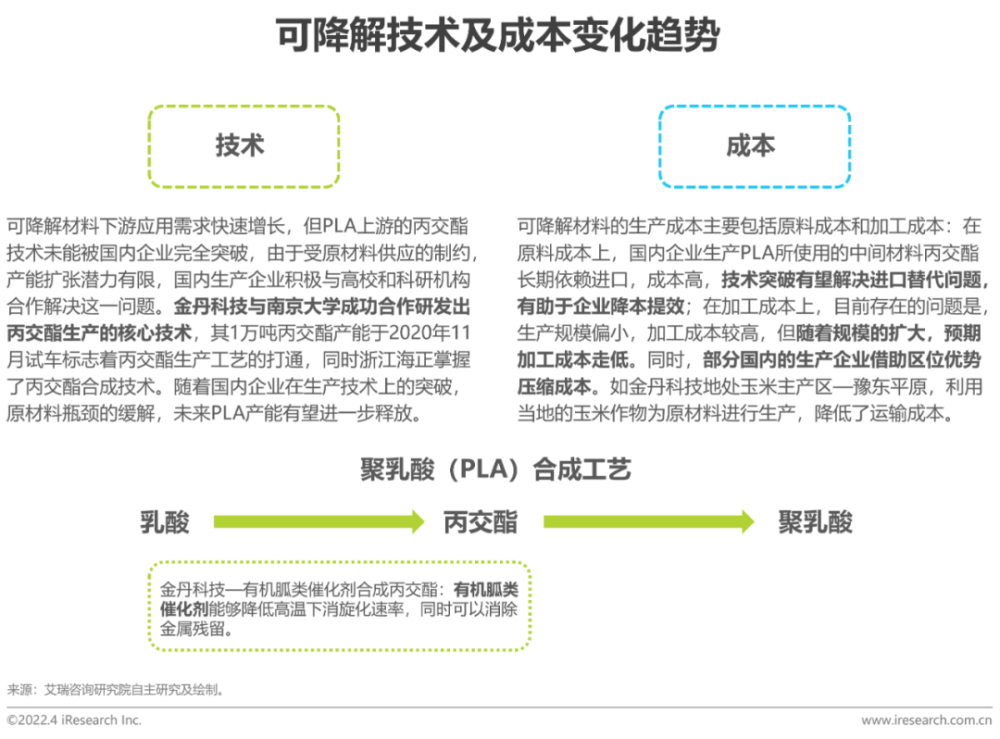

可降解材料的技術發(fā)展現狀

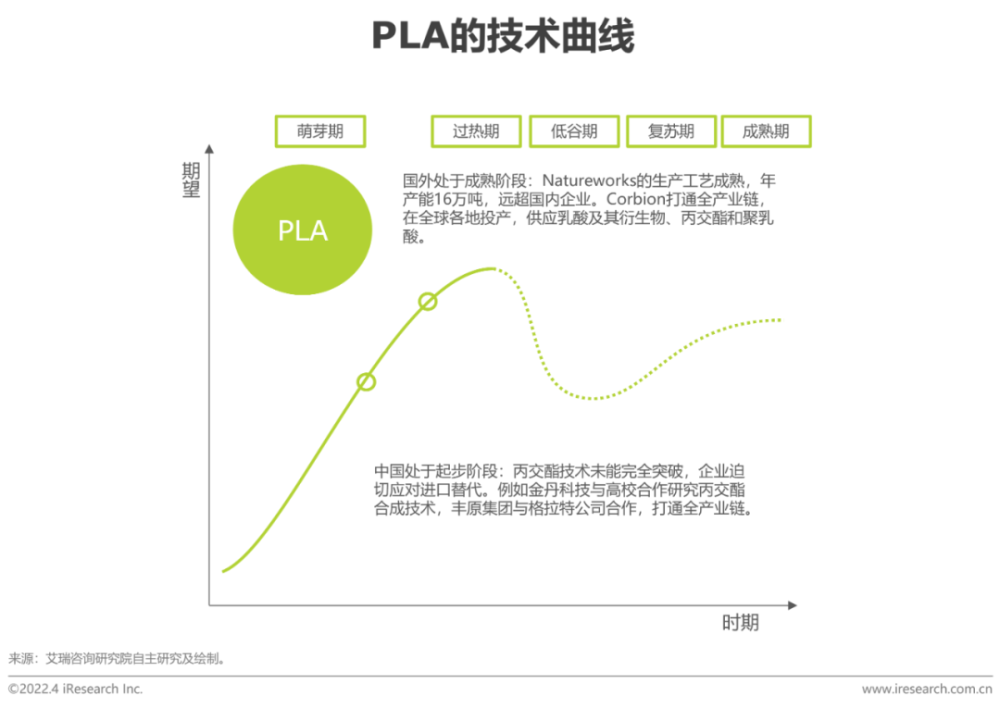

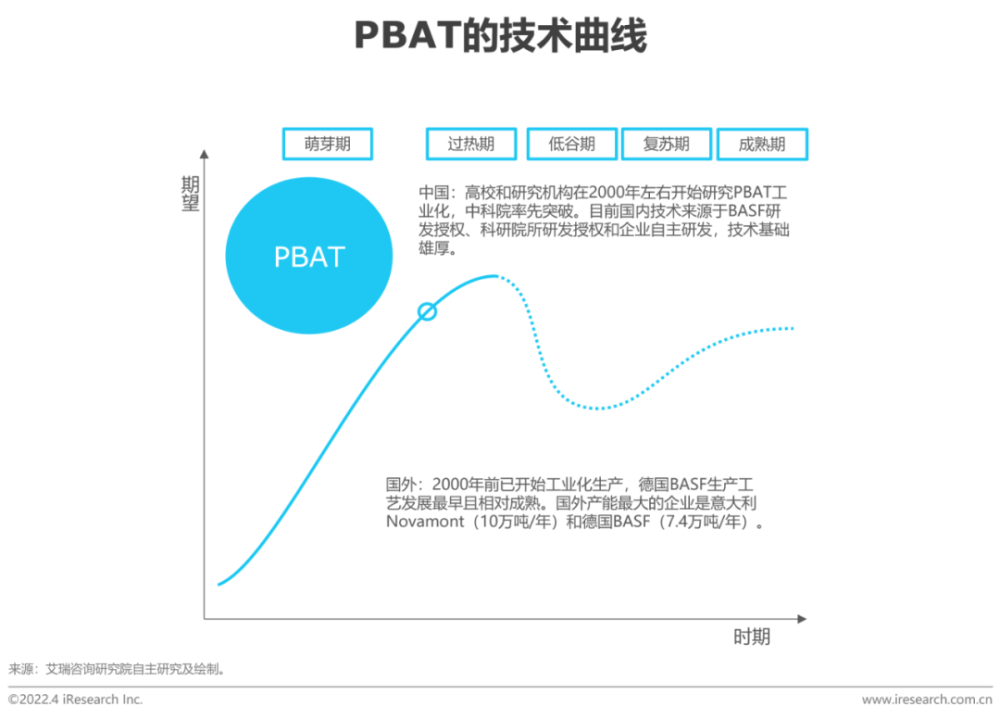

PLA原料丙交酯進(jìn)口依賴度高,PBAT技術突破推動産能(néng)釋放

PLA與PBAT這(zhè)兩(liǎng)種(zhǒng)可降解塑料的相關技術目前已經(jīng)被(bèi)部分國(guó)家所突破,爲大規模投産和應用奠定了初步的技術基礎。

PLA生産壁壘高,主流合成(chéng)路線—丙交酯開(kāi)環聚合法目前隻有美國(guó)Natureworks,荷蘭Corbion和浙江海正三家企業突破,但浙江海正尚不具備丙交酯的産能(néng),因而國(guó)内PLA生産的中間原料長(cháng)期依賴進(jìn)口,丙交酯技術難以完全突破限制産能(néng)釋放。

PBAT最爲成(chéng)熟的技術是德國(guó)BASF,國(guó)内研究機構及企業自主研發(fā)也是技術擴散的主要動力,目前國(guó)内生産工藝不受限于國(guó)外,甚至處于領先地位,因此産能(néng)得以快速擴張。但未來原料供應可能(néng)出現緊缺,企業控制成(chéng)本的能(néng)力面(miàn)臨考驗。

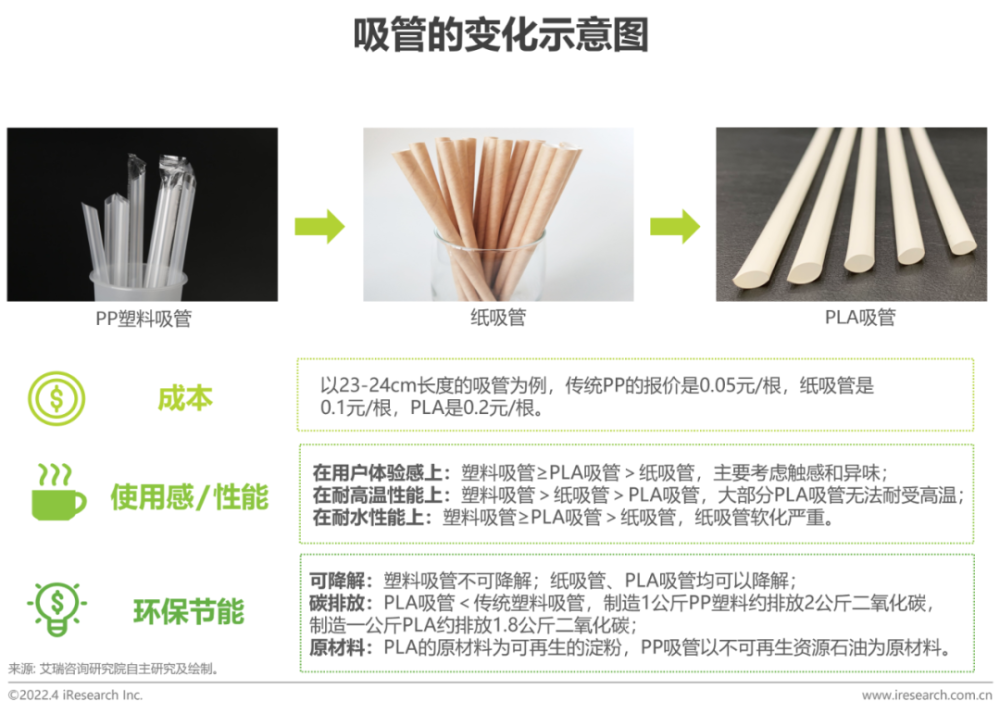

“禁塑令”以來吸管的變化

根據《關于進(jìn)一步加強塑料污染治理的意見》,到2020年底,全國(guó)範圍餐飲行業禁止使用不可降解一次性塑料吸管,商家由此開(kāi)始廣泛使用紙吸管,但消費者普遍反映紙吸管體驗感差的問題,尤其在耐水性上并不适用于飲品行業。可降解、性能(néng)好(hǎo)的PLA吸管能(néng)夠最大程度上滿足政策和消費者的需求,成(chéng)爲越來越多的商家的選擇。飲品巨頭星巴克推出了獨具特色的由PLA和咖啡渣制成(chéng)的可生物降解吸管“渣渣管”,率先執行了政策的要求。

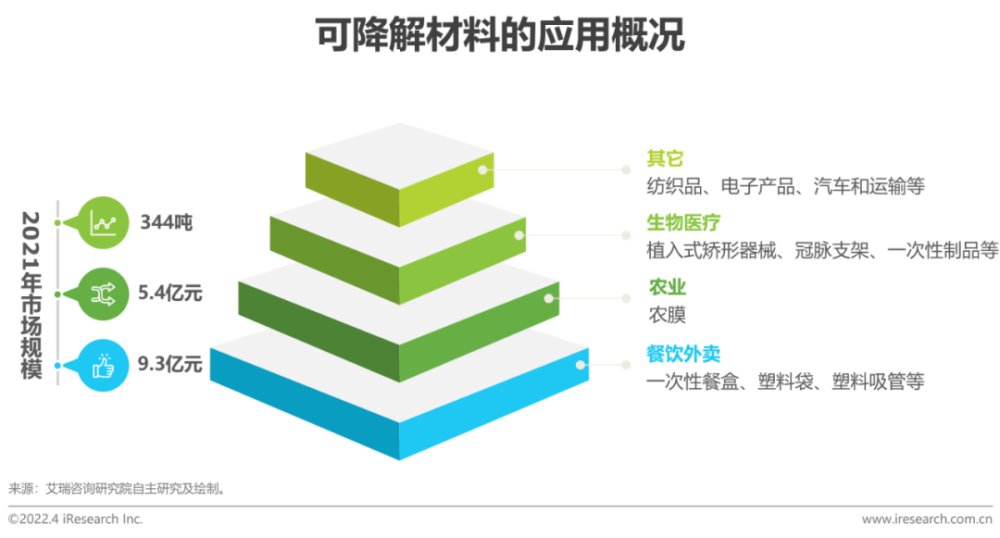

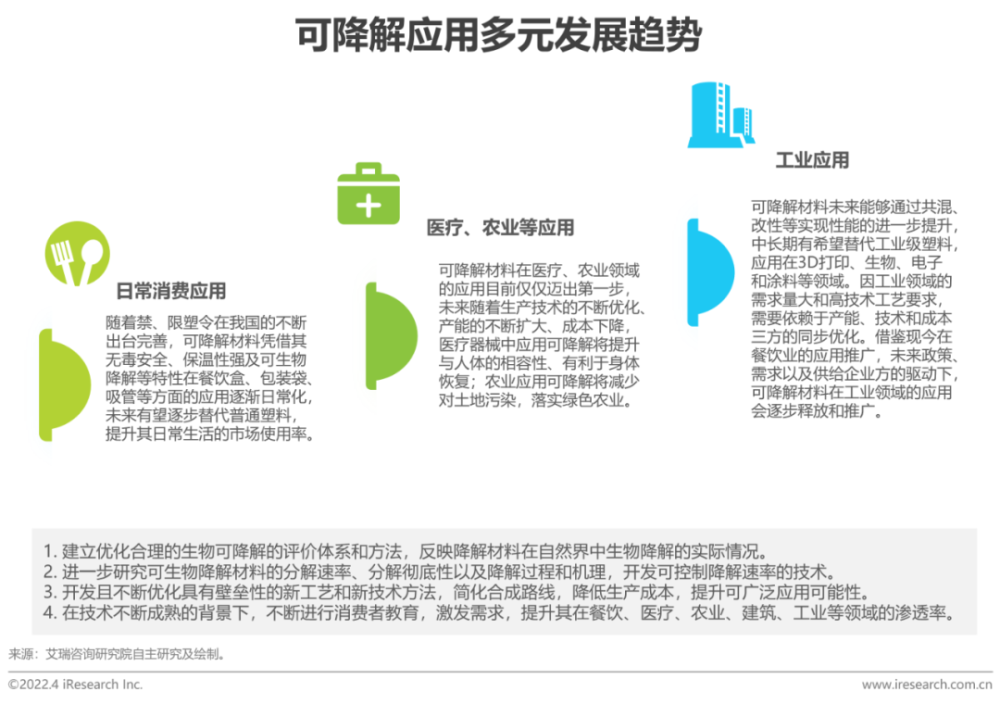

可降解材料的應用概況

主要應用于餐飲外賣、生物醫療、農業等

政策出台推動可降解材料在下遊的應用:在餐飲領域,全國(guó)範圍禁止使用不可降解一次性塑料吸管,限制不可降解一次性塑料餐具的使用;在農業領域,禁止生産和銷售厚度小于0.01毫米的聚乙烯農用地膜,鼓勵研發(fā)生産使用生物降解薄膜;在醫療領域,重點發(fā)展全降解血管支架等高值醫療器械。

性能(néng)改良推動可降解材料在下遊的應用:PLA具有一定的耐菌性、阻燃性和抗紫外的能(néng)力,因此可用于醫用繃帶、一次性手術衣、醫療固定裝置、室外裝置物等方面(miàn);PBAT因其良好(hǎo)的延展性和斷裂伸長(cháng)率而具有較好(hǎo)的成(chéng)膜性,易于吹膜,在包裝領域和農業領域應用廣泛,已用于一次性餐具、超市購物袋和地膜等。

可降解塑料在生物醫療領域的應用

技術、價格等因素是可降解材料在醫療領域突破的最大難點

可降解塑料在生物醫療領域主要用于一次性醫藥耗材和醫用人體修複材料,以PLA、PHA、PCL爲主。但是受限于技術、價格、面(miàn)對(duì)特殊人群(病人)等因素,目前可降解塑料在生物醫療領域的應用遠遠沒(méi)有食品、農膜等領域廣泛。我國(guó)“十四五”規劃綱要以及《中國(guó)制造2025》均提出重點發(fā)展全降解血管支架等高值醫療器械,未來可降解塑料在醫療領域的應用有望進(jìn)一步擴大。

目前可降解塑料在手術縫線方面(miàn)的應用已經(jīng)比較廣泛;在植入式矯形器械産品方面(miàn),國(guó)外早在2010年就(jiù)已有相關技術;在冠脈支架方面(miàn),2019年樂普醫療利用PLA研發(fā)的可降解冠脈支架在國(guó)内獲批上市,是國(guó)内首批研發(fā)生産可降解支架的醫療器械公司,标志著(zhe)我國(guó)該領域的研發(fā)創新達到國(guó)際先進(jìn)水平。在此之後(hòu),山東華安可吸收冠脈支架獲批上市,微創醫療可降解支架Firesorb已進(jìn)入臨床Ⅲ期。未來在生物醫療領域擴大應用方面(miàn),技術突破和價格問題仍是最大難點。

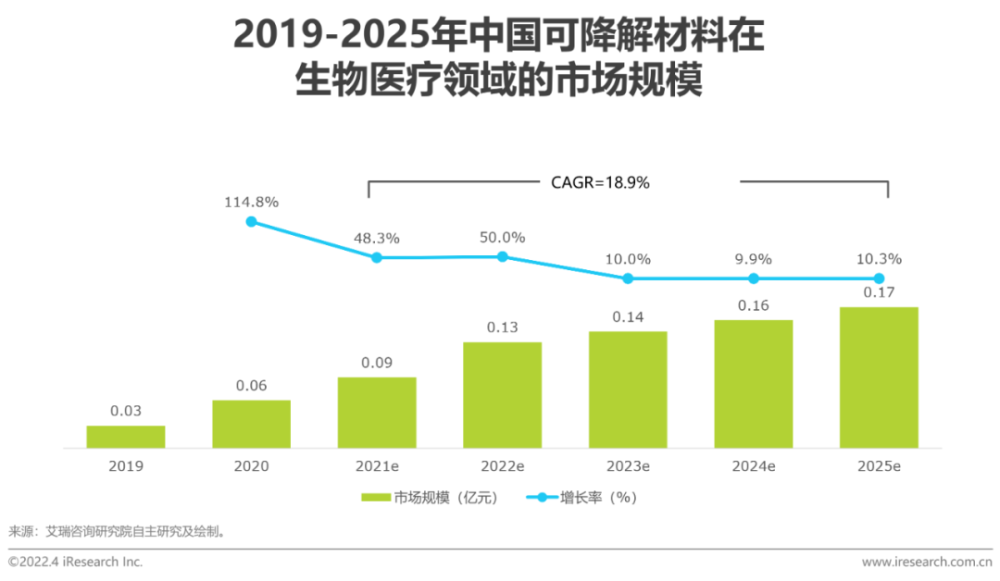

可降解材料在生物醫療領域的市場規模

一次性醫藥制品規模增長(cháng),植入式矯形器械滲透率提高

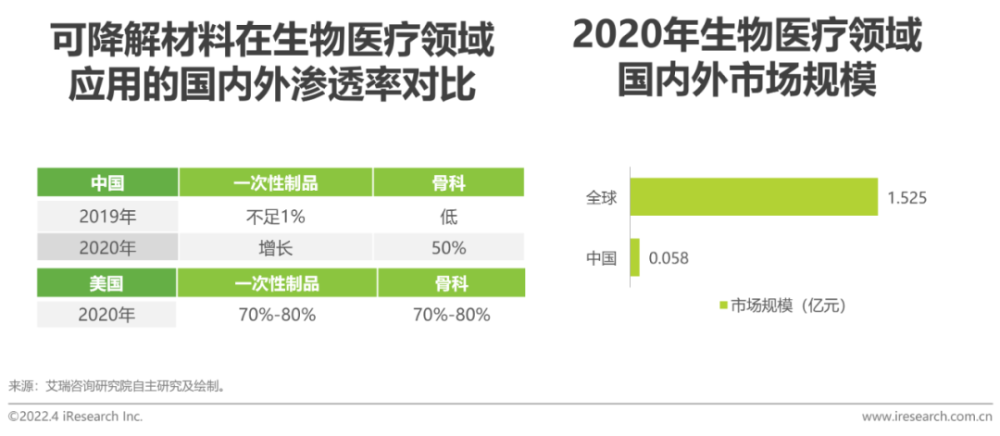

2020年全球可降解塑料在生物醫療領域的市場規模爲1.525億元,占可降解塑料總市場規模的0.44%,中國(guó)生物醫療領域的市場規模爲0.058億元,占可降解塑料總市場規模的0.12%。2019年之前,中國(guó)生物醫療領域的市場規模非常低,2019年受國(guó)家政策推動,加上疫情影響,檢測盒、試劑盒等一次性醫藥制品的使用迅速增加,2019-2022年市場規模迅速增加。短期内一次性醫藥制品增長(cháng)潛能(néng)較大,從長(cháng)期來看,植入式矯形器械當前雖增長(cháng)緩慢,但已逐漸突破技術壁壘進(jìn)入臨床階段,未來在量産後(hòu)規模有望大幅提升。

我國(guó)可降解塑料在生物醫療領域的市場規模和滲透率都(dōu)遠低于國(guó)外,但2019年國(guó)家批準樂普醫療、山東華安等企業生産骨釘、支架等, 2020年可降解塑料在骨科的滲透率迅速增長(cháng)至50%。

可降解材料在餐飲外賣領域的應用

随著(zhe)居民收入水平和消費意願的增長(cháng)和城鎮化率的快速提升,餐飲外賣逐漸成(chéng)爲高頻的日常剛需業務,國(guó)内用戶規模與訂單規模快速擴張。而國(guó)家在餐飲外賣領域持續加碼的禁塑政策也給可降解材料帶來了更爲廣闊的應用空間。

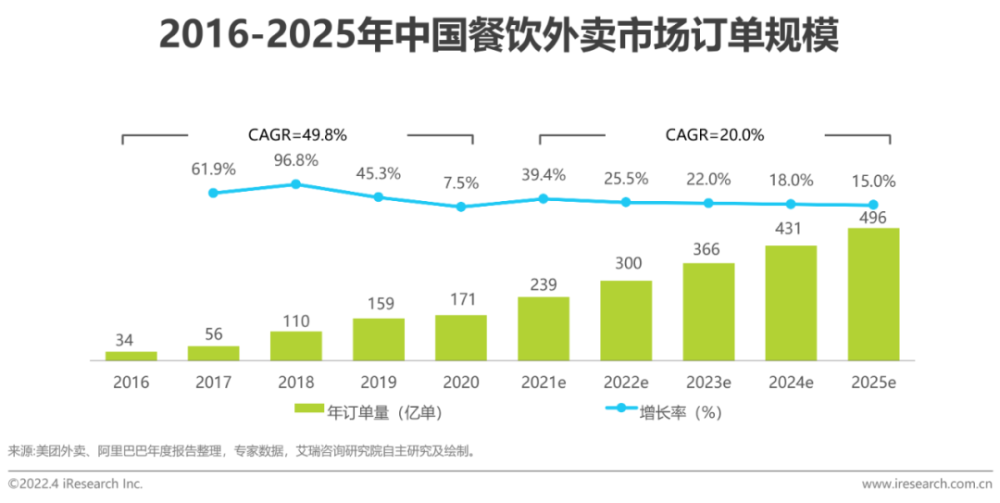

2020年全國(guó)餐飲外賣市場總訂單量達到171.2億筆,在疫情的巨大沖擊下仍然實現了7.5%的逆勢增長(cháng);2016-2020年的CAGR爲37.8% 。根據美團、阿裡(lǐ)巴巴年度報告公布的用戶訂單量,我們整理得出了過(guò)去五年全國(guó)外賣訂單量,結合增長(cháng)趨勢變化,考慮到近年來增速回落以及市場增長(cháng)空間的有限性,我們以訂單增速平均每年下降3.5%來預估2022-2025年的外賣訂單量。

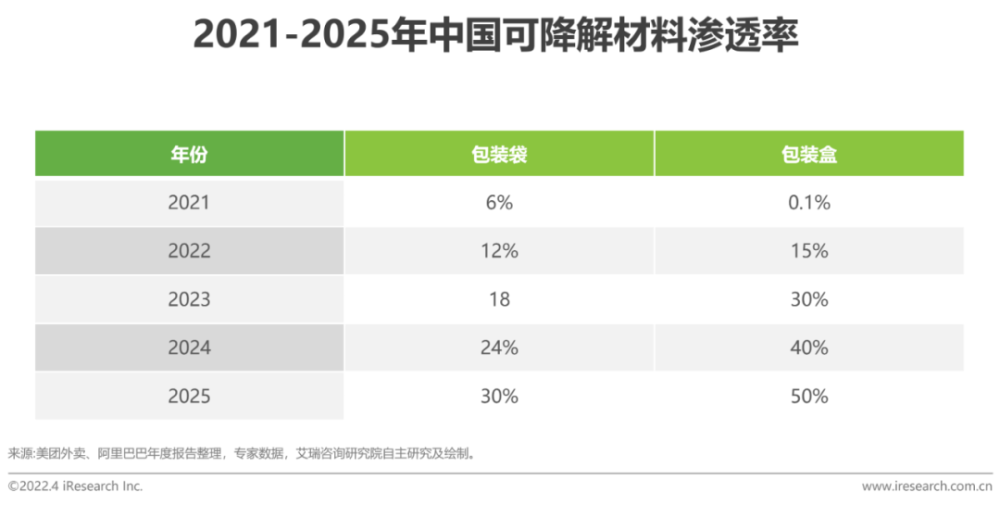

《關于進(jìn)一步加強塑料污染治理的意見》中提出:到2025年,地級以上城市餐飲外賣領域不可降解一次性塑料餐具消耗強度下降30%。結合國(guó)家政策導向(xiàng)和專家意見,我們給出了2021-2025年外賣包裝袋和包裝盒可降解材料的滲透率估計,并通過(guò)建立模型獲得了可降解材料在餐飲外賣市場應用的市場規模。成(chéng)本價根據可降解塑料袋和外賣盒的重量估計,可降解塑料袋0.2元/個,可降解外賣盒0.75元/個,由于技術、原料成(chéng)本發(fā)展變化的不确定性,暫以不變成(chéng)本估計市場規模。

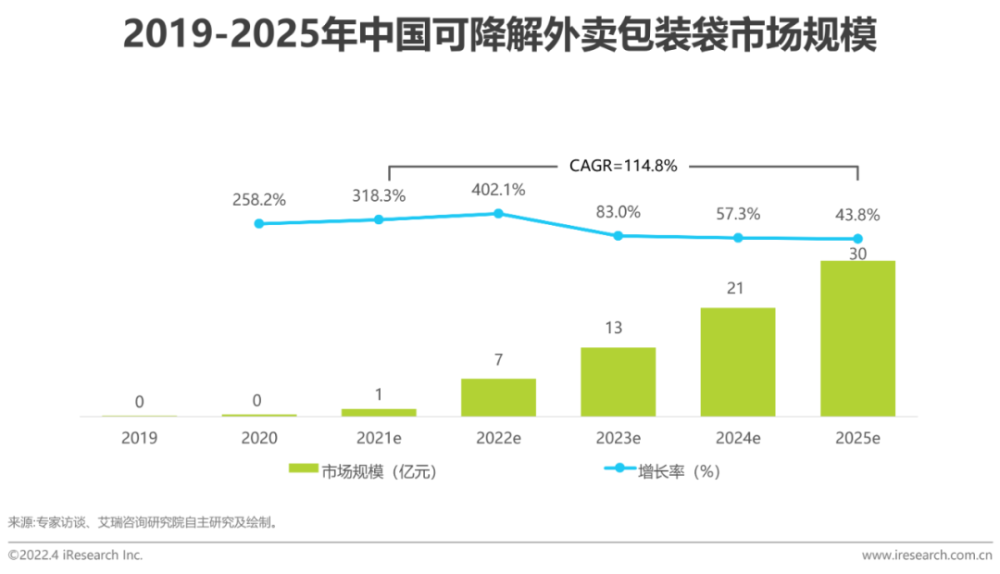

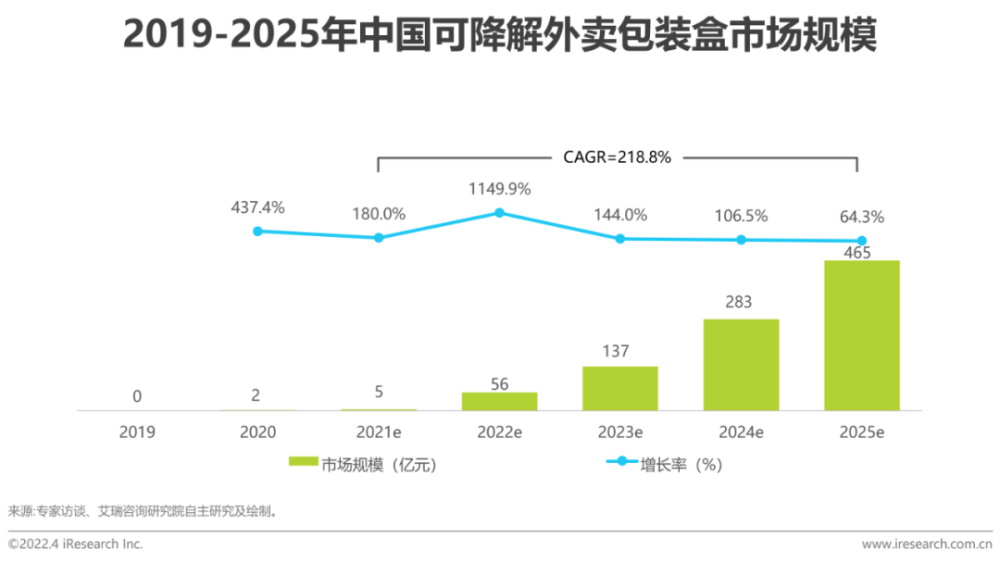

可降解材料在餐飲外賣領域的市場規模

2021年前行業整體的可降解材料滲透率較低,主要受限于可降解材料的産能(néng)和成(chéng)本問題。前期需要依靠政策推動,2020年1月國(guó)家發(fā)展和改革委員會(huì)發(fā)布了《關于進(jìn)一步加強塑料污染治理的意見》,宣布到2020年底全國(guó)範圍餐飲行業禁止使用不可降解一次性塑料吸管;到2025年,地級以上城市餐飲外賣領域不可降解一次性塑料餐具消耗強度下降30%。2020年下半年,美團外賣與31家降解類包裝産品企業達成(chéng)戰略合作,供平台餐飲商戶選擇,進(jìn)一步推廣了外賣行業可降解材料的應用。

2021年1月,全國(guó)範圍内的不可降解一次性塑料吸管已被(bèi)全面(miàn)取代,随著(zhe)國(guó)家政策的漸進(jìn)推動和可降解材料行業的不斷發(fā)展,餐飲外賣行業的包裝袋、包裝盒采用可降解材料是必然之勢。

得益于國(guó)家産業聚集需求,可降解材料的産能(néng)提升,2025年外賣包裝袋市場規模有望達29.8億元,同時(shí)可降解外賣包裝盒市場規模可達465億元。

可降解材料在日常消費品中的應用

應用于食品、護膚品、快遞等包裝行業

可降解材料 PLA(聚乳酸)和 PBAT(聚己二酸/對(duì)苯二甲酸丁二酯)可應用于日常消費品中。在上遊,國(guó)内已有金發(fā)科技、金丹科技等企業已擁有或未來預計擁有PLA/PBAT産能(néng)。可降解塑料可應用于食品包裝(食品袋、超市購物袋、快餐餐具)、快遞包裝(塑料包裝袋、塑料膠帶、一次性塑料編織袋)、化妝品/護膚品包裝等多個日常消費領域中。在下遊塑料包裝行業中,部分頭部企業,如永新股份、紫江集團等已著(zhe)眼于研發(fā)生産可降解材料。

可降解材料在農業領域的應用

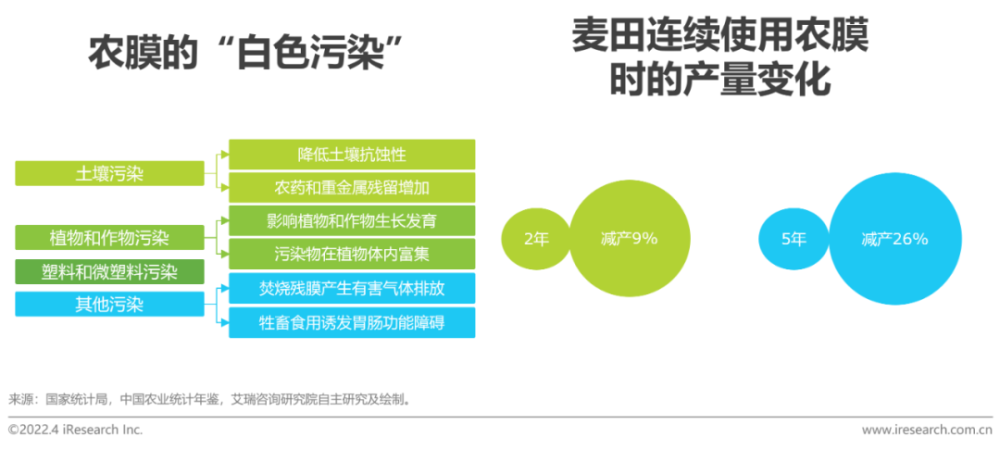

農用殘膜導緻污染和減産,可降解材料成(chéng)爲未來替代選項

農用塑料薄膜作爲設施農業中重要的生産資料,在促進(jìn)農業增産和增收方面(miàn)發(fā)揮了重要作用。已有研究表明,使用農膜可將(jiāng)種(zhǒng)植作物生産率提升20%~50%。我國(guó)農膜使用量巨大且逐年不斷增加,20多年來年使用量已增長(cháng)近4倍,從1991年的64.2萬噸增長(cháng)到2017年的252.8萬噸,農膜長(cháng)期大量使用和缺乏有效的回收處理導緻“白色污染”加劇。由于環保本身具有正外部性和公共産品的性質,農業部門主動進(jìn)行投資的動力不足。但是,農膜的使用不僅會(huì)帶來環境問題,還(hái)會(huì)影響經(jīng)濟效益。據統計,連續使用農膜2年以上的麥田,每公頃殘留農膜碎片103.5kg,小麥減産約9%,連續使用5年的小麥田,每公頃殘留農膜碎片達375kg,小麥減産26%。而可降解農膜最終降解的産物是二氧化碳和水,可從源頭上治理農膜污染,保障作物産量,因此能(néng)夠兼顧環保和經(jīng)濟利益,具有良好(hǎo)的應用前景。

可降解材料在農業領域的市場規模

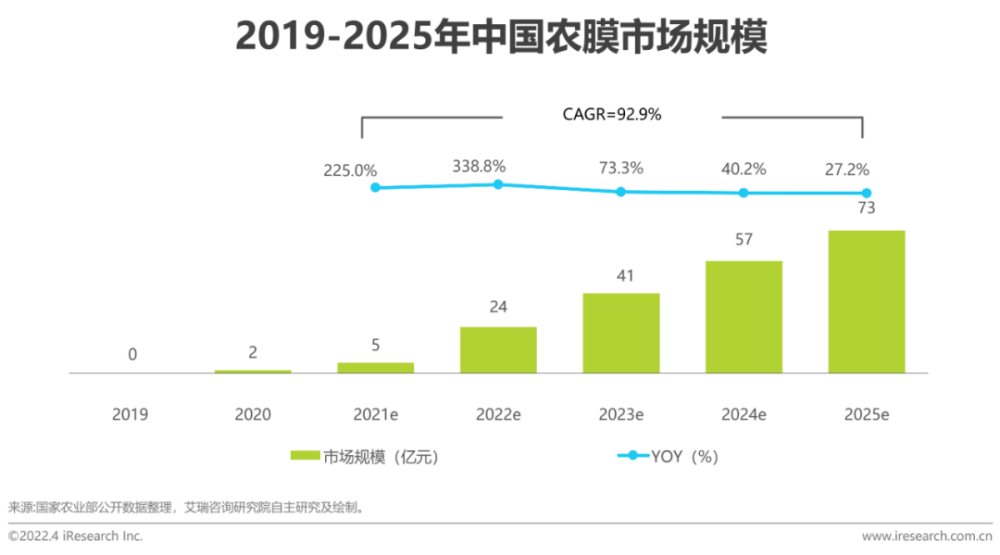

2020年9月我國(guó)實施《農用薄膜管理辦法》,其中明确提出“鼓勵和支持生産、使用全生物降解農用薄膜”。2022年2月21日,《中共中央國(guó)務院關于全面(miàn)推進(jìn)鄉村振興加快農業農村現代化的意見》中央一号文件發(fā)布,其中指出,加強可降解農膜研發(fā)推廣。在三農問題中提出可降解農膜的研發(fā)和推廣,說(shuō)明了國(guó)家政策對(duì)綠色農業、環保農業發(fā)展的重視。

2021年可降解地膜的試驗及使用量約爲1.2萬噸,占地膜總使用量的1%,目前可降解農膜基本處于試驗改進(jìn)技術階段,滲透率較低,主要劣勢在于其性能(néng)問題和性價比較低,可降解農膜當前的技術水平無法滿足全國(guó)各地不同的自然條件,在各地應用的效果差異較大,從部分地區推廣到全國(guó)推廣尚需一段時(shí)間;同時(shí)農業生産成(chéng)本空間小,可降解農膜的價格處于劣勢,在成(chéng)本居高不下的情況下很難提高替代率。

根據中國(guó)塑協農膜專委會(huì)、國(guó)家農業部的研究,未來幾年内可降解農膜的推廣和應用仍需依靠政策補貼,預計到2025年産能(néng)擴大、成(chéng)本下降,滲透率可達15%。

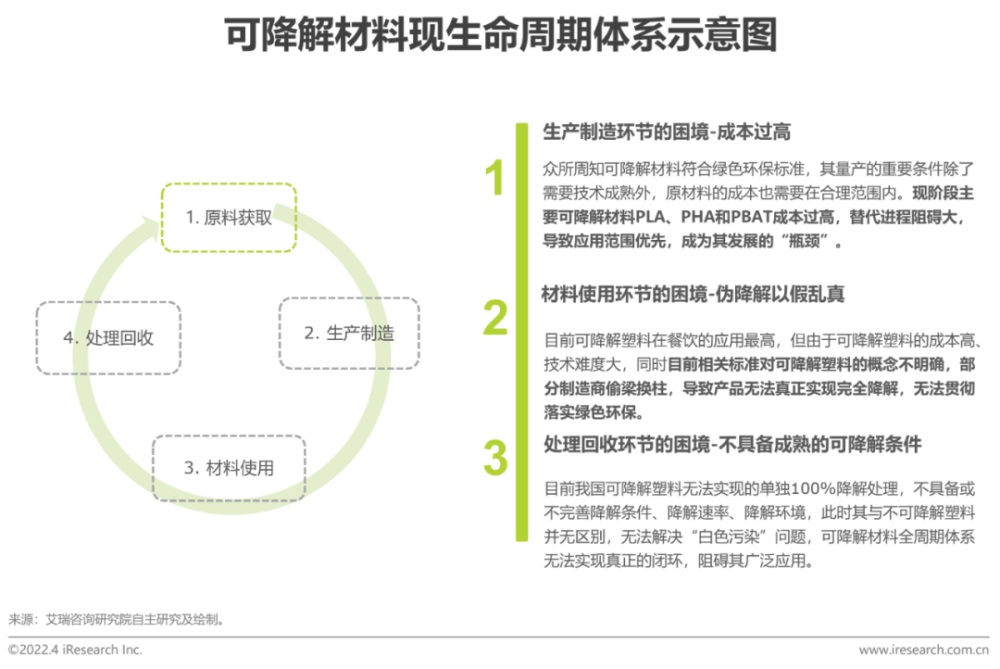

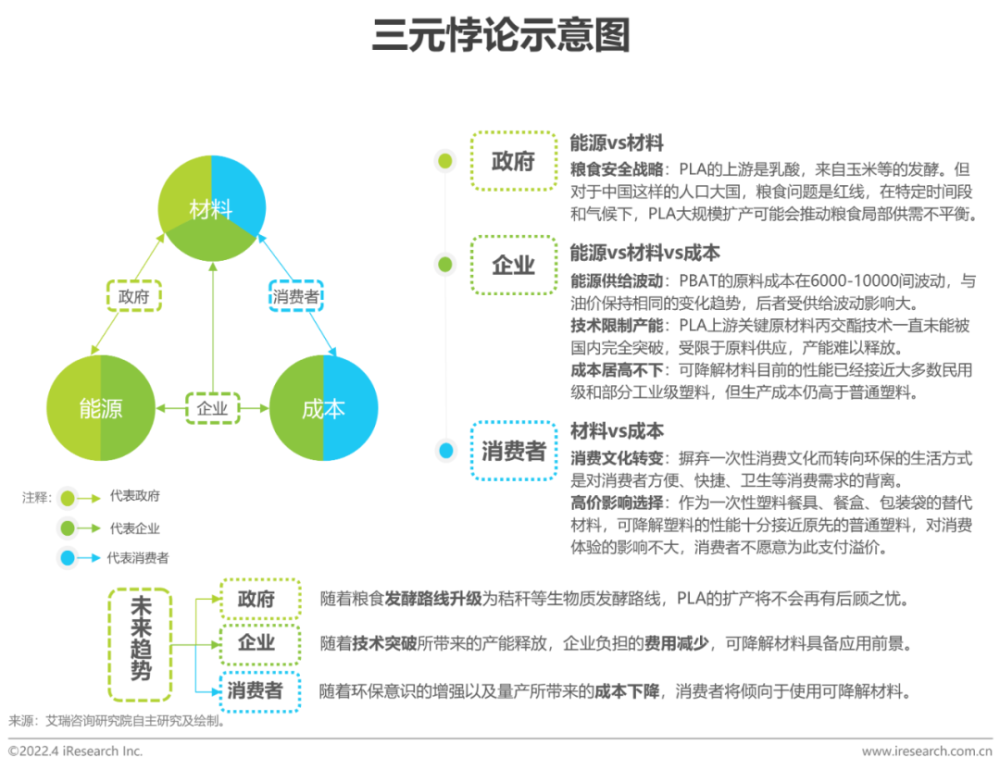

從可降解材料的周期體系中看困境

成(chéng)本高、僞降解、不具備降解條件是目前發(fā)展的主要困境

作爲新材料,可降解材料目前在我國(guó)的制造、使用的發(fā)展之路尚處于起(qǐ)步階段。研究過(guò)程中關注各個環節的發(fā)展阻礙有利于更加全面(miàn)的了解整個材料環保周期體系,并且在將(jiāng)來的發(fā)展之路中逐一擊破困境,實現真正的良性循環使用、綠色環保發(fā)展。

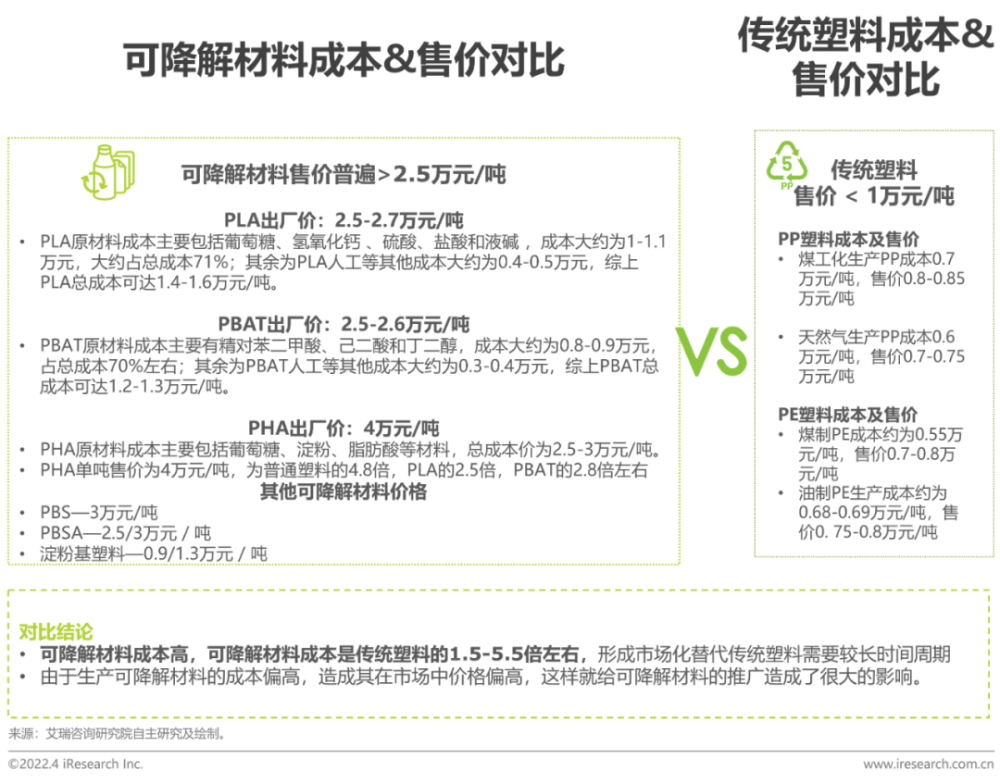

可降解材料制造成(chéng)本相較于塑料成(chéng)本高

制造成(chéng)本較高制約可降解材料的量産和使用

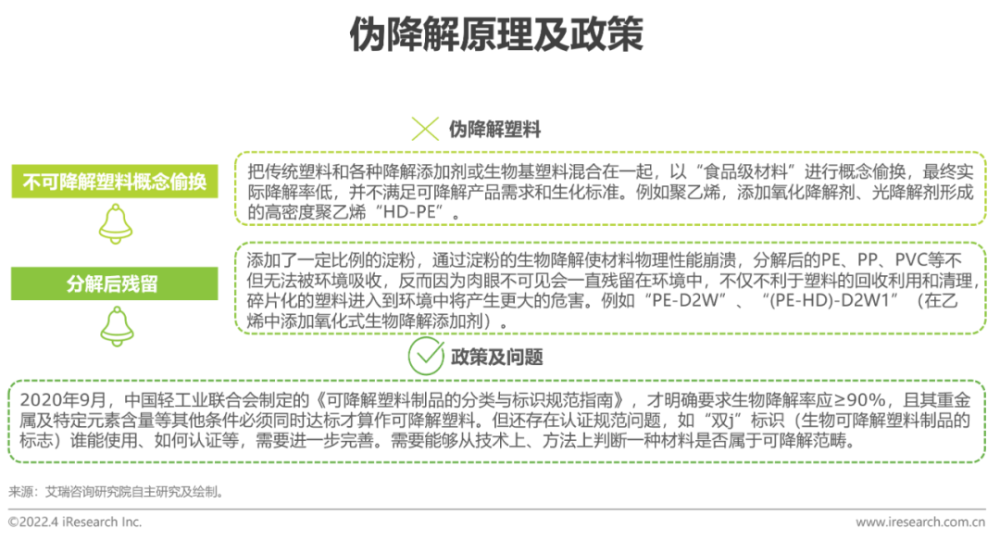

真降解VS僞降解

僞降解塑料或會(huì)對(duì)環境造成(chéng)更大危害,阻礙真降解發(fā)展

如何判斷一種(zhǒng)材料是否爲可降解?需要看三個指标:相對(duì)降解率、最終産生物及重金屬含量。有一項不達标,嚴格意義上都(dōu)不能(néng)算作可降解材料。目前的僞降解塑料主要有概念偷換和分解後(hòu)殘留兩(liǎng)大類。産生大量僞降解塑料的主要原因是由于禁塑政策拉動可降解塑料國(guó)内需求的穩步增長(cháng),目前“禁塑令”僅在塑料吸管上進(jìn)行全面(miàn)禁止,國(guó)内可降解産能(néng)可以覆蓋。未來可降解材料在全部餐飲用具上的逐步鋪開(kāi)使用,供需關系暫需逐漸匹配,但标準和監管欠缺。加上真正的-可降解材料價格高,商家受利益驅動,消費者識别能(néng)力較弱。

目前最好(hǎo)的解決方案是制定統一強制性标準,對(duì)可降解塑料産品的生産及銷售環節加強質量監管。雖然2020年已出台《可降解塑料制品的分類與标識規範指南》,但還(hái)需完善。

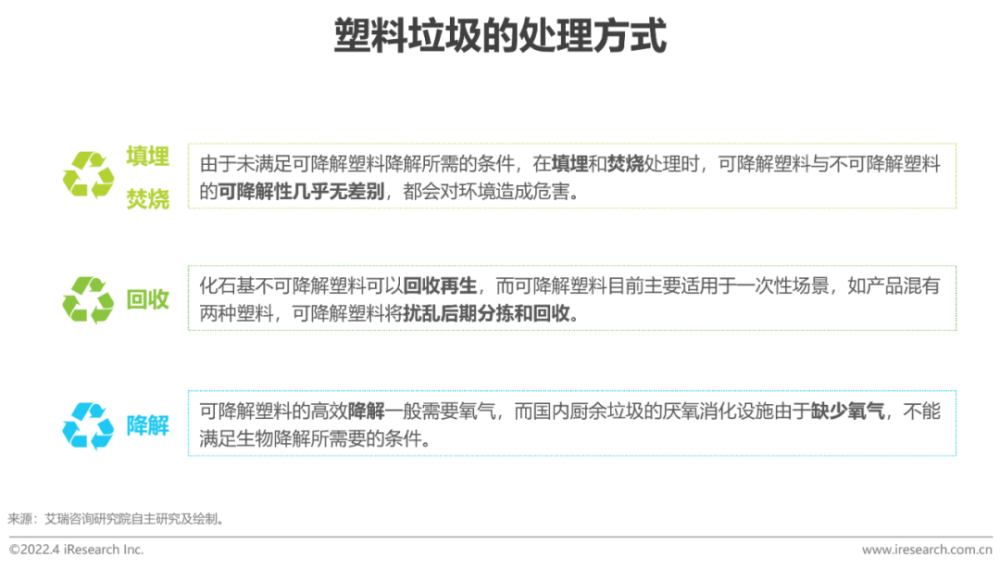

可降解塑料在垃圾處理體系中的困境

可降解塑料與國(guó)内的垃圾處理設施系統不兼容

可降解塑料大多無法直接被(bèi)自然存在的微生物完全降解而成(chéng)爲其他機體的營養,需要滿足一定的降解條件(如堆肥)。而目前國(guó)内城市的垃圾分類體系尚未實現可降解塑料的單獨處理,各種(zhǒng)塑料均進(jìn)入焚燒廠,失去了環保意義。

處理塑料垃圾的方式有填埋,焚燒,回收和降解:對(duì)于可降解塑料,填埋、焚燒達不到降解條件,此時(shí)其與不可降解塑料并無區别,無法解決“白色污染”問題;與可再生塑料不同,目前可降解塑料的一次性應用導緻其不适用于回收;可降解塑料大多都(dōu)依賴堆肥降解,但是若將(jiāng)可降解塑料與濕垃圾一同進(jìn)行堆肥處理,由于前者的降解速度慢于後(hòu)者,拖累垃圾處理效率,而將(jiāng)可降解塑料單獨堆肥處理又會(huì)成(chéng)本過(guò)高。

趨勢一:技術進(jìn)步和成(chéng)本下降

丙交酯技術突破利好(hǎo)PLA生産,産能(néng)釋放推動成(chéng)本下降

趨勢二:“三元悖論”的破局

能(néng)源、材料與成(chéng)本的選擇存在沖突,技術突破有望解決困境

趨勢三:應用發(fā)展逐漸多元化

産能(néng)、技術和成(chéng)本三方的同步優化賦能(néng)可降解多樣(yàng)化應用

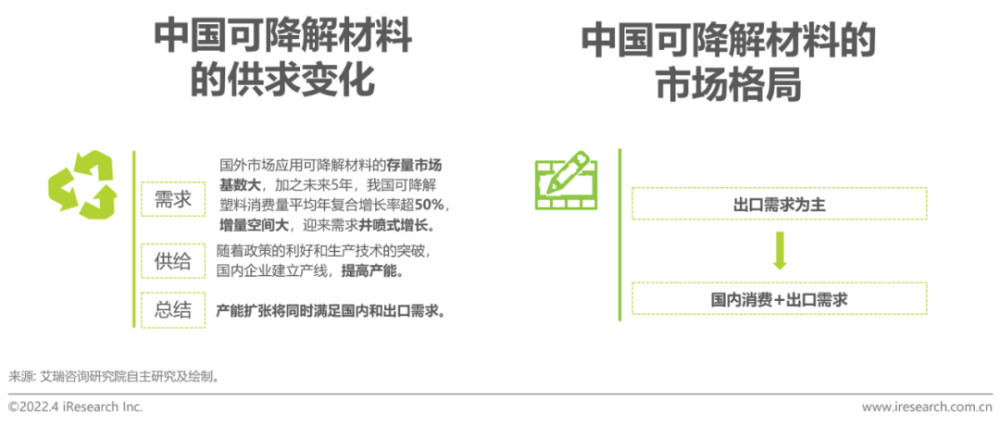

趨勢四:未來産能(néng)滿足内需和出口

中國(guó)可降解的産能(néng)不僅供給國(guó)際市場,同時(shí)滿足國(guó)内需求

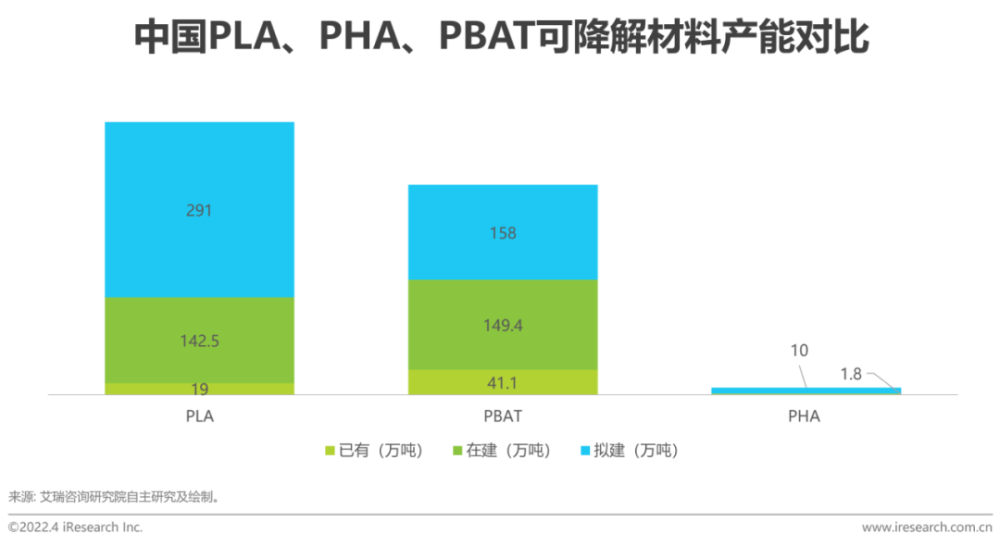

中國(guó)可降解材料産能(néng)正在進(jìn)入快速擴張期。根據我們對(duì)于52家企業在建或拟建産能(néng)進(jìn)行統計,我國(guó)可降解材料産能(néng)將(jiāng)會(huì)在未來3-5年間達到459萬噸(拟建),尤其是PLA的拟建産能(néng)大約可達300萬噸,可以覆蓋目前可降解材料在餐飲市場、農業地膜應用及醫用場景下的需求。

國(guó)外應用可降解材料的時(shí)間早于國(guó)内,在“禁塑令”頒布之前,我國(guó)可降解材料需求量小,企業的産能(néng)主要用來滿足出口需求。“禁塑令”推進(jìn)企業在建及拟建率激增,我國(guó)可降解材料市場將(jiāng)呈現國(guó)内消費和出口需求的二元格局。

原文鏈接:https://new.qq.com/omn/20220415/20220415A01K0T00.html

研發(fā)及郵寄地址:中國(guó)深圳市坪山區錦繡中路14号C棟4層

公司地址:深圳市坪山區坑梓街道(dào)金沙社區金輝路14号生物醫藥創新産業園區10号樓1519(在深圳市坪山區坑梓街道(dào)錦繡中路14号深福保現代光學(xué)廠區C棟4層從事(shì)生産經(jīng)營活動)

傳真:0755-82928936

郵箱:sales@szpolymers.com